Změna klimatu a politika zaměřená na její zpomalení budou určovat vývoj hospodářského růstu v tomto století. Investoři již nyní vyčleňují odvětví, která by měla prosperovat, a ta, která přechod od uhlíku poškodí. Méně se však hovoří o potenciálním dopadu změn v energetice na inflaci.

Salman Ahmed, globální ředitel oddělení makro a strategické alokace aktiv, o tom pojednává ve své nejnovější zprávě, která se zaměřuje na dopad klimatické změny na strategickou alokaci aktiv.

„V našem nejnovějším výzkumu představujeme hlavní myšlenky, které je třeba vzít v úvahu při zahrnování změny klimatu do předpokladů vývoje kapitálového trhu (CMA). Na těch je totiž založen náš strategický proces alokace aktiv,“ vysvětluje Salman Ahmed.

„Podle našeho názoru bude rozumná reakce na změnu klimatu vyžadovat stanovení ceny za emise uhlíku. Ty přitom byly nezávislou a zároveň zásadní součástí hospodářského růstu od průmyslové revoluce, tedy zhruba po 150 let. Zdá se, že to se pomalu blíží realitě. Dne 14. července EU v rámci řady opatření zaměřených na splnění klimatických cílů oznámila plán zavést od roku 2026 uhlíkovou daň na dovoz různého zboží v závislosti na množství emisí oxidu uhličitého vyprodukovaných při výrobě. Tato myšlenka už získala i předběžnou podporu ministrů financí skupiny G20 a ECB.“

Jak by však zavedení smysluplného globálního systému stanovování cen uhlíku ovlivnilo inflaci?

K dosažení čisté nuly do roku 2050 by trajektorie cen uhlíku musela být velmi strmá, od současných průměrných zhruba 3 USD za tunu přes 150-200 USD v polovině tohoto desetiletí až po 700-800 USD do roku 2050. Jak ukazuje následující graf, to by mělo významný dopad na inflaci. Neznámou zůstává, že rychlost a načasování jakéhokoli systému stanovování cen emisí závisí na politických opatřeních. Pokud se světoví lídři pokusí řešit změnu klimatu včas, bude zvýšení inflace v důsledku stanovení „cen uhlíku“ vyšší a dostaví se dříve. Jestliže to odloží, bude dopad na inflaci o něco menší, ale stále významný.

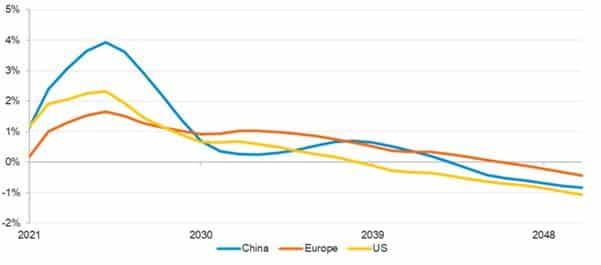

Ocenění emisí by ve střednědobém horizontu způsobilo výraznou inflaci:

Zatímco investoři pokračují v debatách o tom, zda inflace zůstane po pandemii covid-19 vyšší, je třeba také důkladně sledovat politickou vůli k řešení klimatických změn. Zatímco řada faktorů, které v současné době vyvíjejí tlak na inflaci, jsou s největší pravděpodobností přechodné, Fidelity International tvrdí, že politika zaměřená na dosažení čisté nulových emisí do roku 2050 má potenciál probudit trvalejší inflační síly, které trhy stále ještě nezohledňují a investoři je podceňují.