Více než tisíc českých firem bude reportovat ESG data podle jednotných Evropských standardů pro podávání zpráv o udržitelnosti, které tento týden přijala Evropská komise. Jde o klíčový milník v evropské agendě udržitelných financí, který má zajistit transparentnost na trhu a efektivní přesměrování financí do udržitelnosti. Finální standardy vychází z listopadového návrhu poradního orgánu EFRAG, na kterém se přímo podíleli experti z Frank Bold. Dopad standardů na firmy a hlavní změny oproti původnímu návrhu shrnujeme v článku.

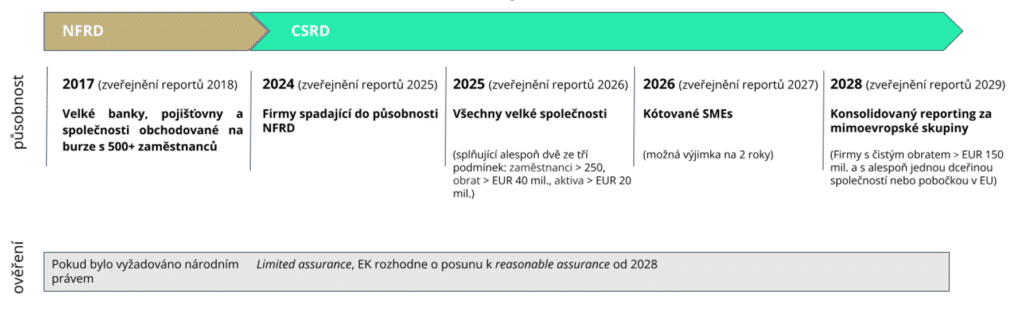

Standardy zahrnují strategické ESG informace a deset tematických oblastí včetně klimatu, znečištění, vodních zdrojů, biodiverzity, cirkulární ekonomiky, vlastní pracovní síly, pracovníků v hodnotovém řetězci, dotčených komunit, konečných uživatelů a obchodního jednání (governance). Největší korporace, což je v Česku kolem 20 společností, jako je ČEZ, Kofola nebo O2, je budou vykazovat ve svých výročních zprávách už v roce 2025, většina firem bude tuto povinnost mít v roce 2026.

Povinnost dopadne na všechny velké a malé a střední podniky obchodované na burze a na všechny společnosti splňující alespoň dvě ze tří kritérií: 1. čistý obrat minimálně jedna miliarda korun, 2. více než 250 zaměstnanců, 3. aktiva v rozvaze vyšší než 500 milionů korun.

„ESG data ve výročních zprávách budou zdrojem informací pro banky a investory, kteří musí podle zákona sledovat ESG dopady svých investic. Spolu s dalšími nástroji Evropské unie, jako je například Taxonomie, má povinný reporting ESG dat umožnit alokovat peníze do zelené ekonomiky a udržitelnosti, a splnit tak cíle Green Dealu.”

Filip Gregor, člen EFRAG Sustainability Reporting Board a vedoucí ESG týmu Frank Bold Advisory.

Co bude bezpodmínečně povinné?

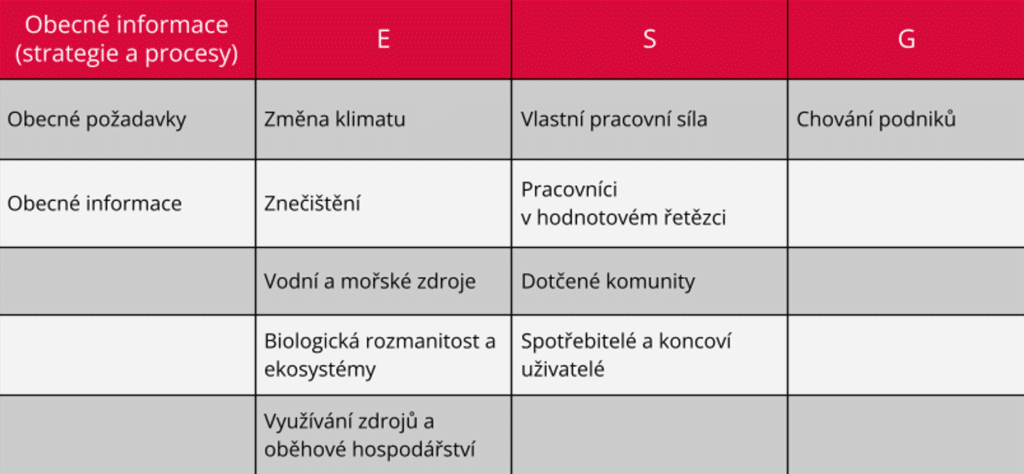

Požadavky na zveřejňování informací jsou rozděleny do dvou průřezových či obecných standardů a deseti tematických standardů ve třech zastřešujících oblastech: E (životní prostředí), S (sociální oblast) a G (řízení).

Všechny společnosti spadající pod povinnost ESG reportingu budou muset vykazovat obecné informace (ESRS 2, General Disclosures), kam spadají například informace o řízení udržitelnosti, o obchodním modelu a dodavatelském řetězci, firemní ESG strategii a v neposlední řadě o tom, jakým způsobem společnost provedla takzvanou analýzu materiality, což je proces identifikace podstatných dopadů, rizik a příležitostí.

Právě analýza materiality je pro firmy zcela klíčová, protože nově bude na tomto posouzení záviset reporting úplně všech tematických ESG indikátorů, včetně například spotřeby energií, emisí skleníkových plynů, spotřeby vody nebo zaměstnaneckých dat, které byly v původních návrzích EFRAG povinné za všech okolností.

Společnosti ale musí “vynechání” tematických ESG informací dobře zdůvodnit. Pro všechna environmentální a “governance” témata budou muset popsat proces, jak posuzovaly významnost (materialitu) dopadů, rizik a příležitostí.

V oblasti klimatu zároveň platí, že pokud by společnost například vyhodnotila, že nemá významné dopady na emise skleníkových plynů, musí poskytnout podrobné vysvětlení výsledků analýzy materiality.

„Naučit se správně provádět analýzu materiality bude nyní pro firmy zcela zásadní. Nelze ji dělat intuitivně, standardy vyžadují velice přesný postup a specifické informace. V EFRAGu proto nyní pracujeme na návodu, který společnosti procesem analýzy provede.”

Filip Gregor z Frank Bold Advisory

Více času na reporting uhlíkové stopy i sociálních otázek

Evropská komise ve finálním návrhu poskytla menším firmám více času na vykazování některých tematických indikátorů. Postupné zavádění reportingových povinností se týká společností s méně než 750 zaměstnanci (bez ohledu na to, zda mají cenné papíry obchodované na burze či nikoliv).

Pro tyto firmy platí:

- roční odklad pro reporting informací o emisích skleníkových plynů Scope 3, tzn. nepřímých emisí z dodavatelského řetězce, produktů a služeb, jako je uhlíková stopa materiálů, emise spojené s finančních investicemi, nebo koncem života produktů

- dvouletý odklad pro reporting dat k tématu biodiverzity

- roční odklad pro reporting informací o vlastních pracovnících

- dvouletý odklad pro vykazování indikátorů souvisejících se sociálními otázkami v hodnotovém řetězci firem (např. informace o pracovnících dodavatelů)

Pro úplně všechny společnosti také platí roční odklad pro detailní reporting finančních dopadů plynoucích například z klimatické změny, sucha nebo úbytku biodiverzity. První rok bude platit pouze povinnost příslušná finanční rizika identifikovat a finanční dopady obecně popsat.

„Odklad firmám poskytuje čas pro nastavení nebo úpravu stávajících reportingových politik a procesů, aby pak dokázaly splnit detailní požadavky standardů na formu a obsah zveřejněných ESG informací, takzvaných datapointů. V tomto ohledu je důležité upozornit na to, že splnění požadavků standardů podléhá povinnosti auditu.”

Filip Gregor z Frank Bold Advisory

Jak mají české firmy reportovat? Podle prvního uceleného návodu

Pokud je firma v ESG nováčkem, může být prvotní orientace v tématu složitá a plná otázek: Jaká legislativa se firmy týká, jaká data potřebuje vykazovat a k čemu to má všechno sloužit?

Pomoci má firmám první ucelený návod na ESG reporting, který vysvětluje obsah EU standardů pro vykazování udržitelnosti. Pokud na těchto krocích začnou pracovat už letos, získají podniky dostatek času na orientaci v tématu, kvalitní nastavení procesů i nutnou podporu odborníků. Jejich kapacity se totiž budou s blížícím se termínem pro splnění povinnosti rychle plnit.

Návod, který je první svého druhu v Evropě, vytvořili na začátku letošního roku experti Frank Bold Advisory spolu s Deloitte. Vznikl pro Burzu cenných papírů Praha a Evropskou banku pro obnovu a rozvoj s cílem podpořit velké firmy obchodované na burze, banky a pojišťovny, kterých se povinnost ESG reportingu dotkne příští rok, užitečný je ale i pro všechny ostatní. Zveřejňování ESG informací se totiž prostřednictvím dodavatelských řetězců týká také středních a menších firem. Informace z návodu je ale vhodné s experty konzultovat, protože dokument vznikl ještě před finálním schválení ESG standardů.

Součástí přípravy návodu byla analýza připravenosti největších českých firem na povinný ESG reporting. Z ní vyplývá, že většina z nich nástup ESG regulací výrazně podceňuje a nepřipravuje se na ně. To s sebou nese riziko, že tyto firmy nedokážou včas zareagovat a využít příležitosti, jež jim v souvislosti s ESG reportingem přinese například takzvané zelené financování.

Návod mohou firmy bezplatně stáhnout například na webu Frank Bold Advisory.