V nadcházejícím roce budou v sektoru zabývajícím se čistou energií dominovat politická a makroekonomická rizika, a to zejména v USA. Většina špatných zpráv v tomto odvětví již však byla trhem v cenách promítnuta.

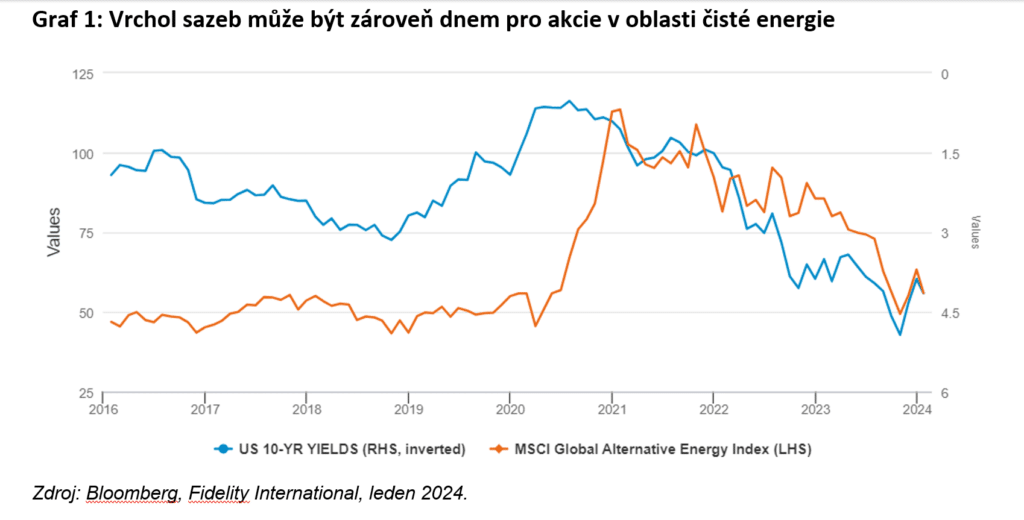

Vysoké úrokové sazby a slábnoucí světová ekonomika se v uplynulém roce podepsaly na výkonnosti akcií čistých energií. Růst, který si někteří slibovali, se nenaplnil, když index MSCI Global Alternative Energy v roce 2023 spadl o 27 % a od svých maxim z roku 2021 je dokonce už o 50 % níže.

I přes slabou výkonnost veřejně obchodovaných společností však v roce 2023 vzrostl počet nově instalovaných zdrojů obnovitelné energie téměř o polovinu, a i v roce 2024 jsou důvody k optimismu. Akciím čistých energií by měly pomoci tři faktory: za prvé, zdá se, že po celém světě se cyklus sazeb obrací; za druhé, ve Spojených státech by mělo dojít k vyjasnění detailů zákona o snížení inflace (IRA); a za třetí, mohlo by dojít k normalizaci “nafouknutého” dodavatelského řetězce pro čisté energie.

Cyklus sazeb se obrací

Akcie čistých zdrojů energie jsou obzvláště citlivé na úrokové sazby: některé společnosti zabývající se čistou energií generují cashflow podobné dluhopisům a vyšší úrokové sazby znamenají pokles čisté současné hodnoty těchto peněžních toků. Jiné společnosti jsou dlouhodobými sázkami na budoucnost s nízkou ziskovostí dnes a vysokou ziskovostí zítra, jejichž hodnota s rostoucími úrokovými sazbami opět klesá.

Desetileté sazby v USA se naposledy pohybovaly okolo 4 %, ovšem roste přesvědčení, že americká ekonomika může „měkce přistát“, pokud se inflace uklidní a Federální rezervní systém ukončí cyklus monetárního utahování. Případná otočka cyklu sazeb by byla velkou vzpruhou pro společnosti zabývající se čistou energií, ale i stabilizace sazeb by byla pozitivní.

Asi pětina současných větrných a solárních aktiv v USA se nachází ve vlastnictví v regulovaných utilit a vyjednání vyšších maloobchodních cen s regulátorem, které by pomohlo kompenzovat vyšší náklady na kapitál, vyžaduje čas. Například v lednu oznámila americká plynárenská společnost PG&E po jednání s regulátorem zvýšení cen elektřiny v Kalifornii o 13 %.

Vyjasnění IRA

V USA se ukázalo, že boom v oblasti obnovitelných zdrojů energie, který měl stimulovat zákon prezidenta Bidena o snížení inflace (IRA), přichází pomaleji, než mnozí doufali. Výhody zákona IRA, který byl přijat v roce 2022, mohou společnosti plně využít pouze tehdy, pokud pochopí, jak se kvalifikovat pro kredity, zejména pokud jde o tzv. domácí výrobu. V prosinci byly tyto otázky částečně vyjasněny, přičemž zveřejnění dalších podrobností v následujících měsících by mělo společnostem rozvázat ruce k tomu, aby mohly začít plně využívat výhod plynoucích z IRA.

Otevře to dveře nové vlně větrných a solárních projektů? Domníváme se, že ano, byť je otázkou, jaké změny by přineslo listopadové vítězství republikánů ve volbách. V případě vítězství Donalda Trumpa bychom očekávali, že se bude snažit IRA zrušit, ačkoli jako prezident to nemůže udělat sám. Aby toho docílil, bude Trump potřebovat, aby republikáni ovládli i Kongres a Senát. Nicméně – jak se strana naučila při snaze o zvrácení Obamacare během Trumpova prvního období – institucionalizované změny, které probíhaly několik let a spolykaly miliardové investice, lze jen těžko zvrátit ze dne na den.

Ďábel bude ukryt v detailu. Domníváme se, že Donald Trump může omezit dotace na elektromobily, které tvoří až třetinu nákladů na IRA. Datum vypršení platnosti některých větrných a solárních daňových úlev se může zkrátit z roku 2032 na průběžný čtyřletý schvalovací proces, ale je nepravděpodobné, že by došlo k osekání daňových úlev pro domácí větrné a solární projekty, které vytvářejí pracovní místa v USA.

Co by Trump byl schopen udělat sám, je nastavení obchodní politiky a zde by jakékoli zpřísnění cel nebo kvót bylo dobré pro domácí výrobce.

Normalizace dodavatelského řetězce

Dalším problémem sektoru je hromadění nadbytečných zásob v dodavatelském řetězci. Mnoho odvětví je tak v současné době předzásobeno v očekávání vysokého růstu, který se však nenaplnil. Dodavatelé nyní ve snaze dohnat poptávku omezují růst svých kapacit. V konsolidovanějších částech dodavatelského řetězce bude rovnováha obnovena pravděpodobně do poloviny roku 2024, v “komoditizovanějších” částech by se tak mohlo stát do roku 2025.

Boj o budoucnost

Je také třeba připomenout základní obchodní logiku v sektoru čisté energie. Bez ohledu na zelené myšlenky, které za ní stojí, budou obnovitelné zdroje energie pro republikánskou stranu, která se stále považuje za stranu podporující podnikání, obrovským trhem, za který stojí za to bojovat. Podle Mezinárodní energetické agentury je třeba do roku 2030 investovat přibližně 4,2 bilionu dolarů ročně – oproti dnešním 1,8 bilionu dolarů, aby svět do roku 2050 přešel na tzv. čistou nulu. EU uvádí, že ke splnění svých cílů Green Deal a RePowerEU potřebuje ročně vynaložit přibližně 620 miliard eur. To je spousta pracovních míst, a pokud nová vláda podkope investice USA do tohoto odvětví, podniky odejdou jinam.

V roce, kdy půjdou k volbám voliči více než čtyřiceti zemí, včetně USA, Indie nebo Evropské unie, není ohledně budoucího směřování politiky nic jisté. Ale vzhledem k tomu, že se politici, investoři i občanská společnost po celém světě, v němž mnoho zemí již trpí následky nejteplejšího roku v historii, snaží shromažďovat prostředky pro přechod na novou ekonomiku, tlak na přechod k čisté energii asi jen tak nepoleví.

Zdroj: Fidelity International