Silná poptávka po pasivních investicích do ESG vedla v uplynulém desetiletí k zavedení více než 500 typů ETF zaměřených na ESG. V současné době je v ETF, které jejich emitenti klasifikují jako ESG, investováno více než 310 miliard dolarů aktiv. Jak ale při takovém množství fondů, které jsou nyní v Evropě k dispozici, mohou investoři najít ty, které jim nejvíce vyhovují? V tomto článku prozkoumáme a pomůžeme definovat širokou škálu přístupů ESG, včetně toho, co je jejich cílem…a co jejich cílem není.

Rozdělení žargonu

Pojem fondy „ESG“ označuje širokou škálu fondů, které v rámci své metodiky výběru a alokace cenných papírů zohledňují environmentální a sociální otázky a otázky správy a řízení společností. Základní koncept není ničím novým; některé aktivní fondy vybírají akcie a vyhýbají se jiným na základě etických kritérií již více než sto let. Novější vývoj zaznamenaly pasivní ETF, které sledují indexy ESG založené na specifických pravidlech, nikoli na individuálním rozhodování.

Index ESG je obvykle odvozen od standardního indexu váženého tržní kapitalizací (mateřský index). Například index MSCI USA ESG Universal Select Business Screens a index MSCI USA ESG Climate Paris Aligned Benchmark Select jsou oba odvozeny od mateřského indexu MSCI USA. Tyto dva indexy ESG jsou sestaveny z naprosto stejného souboru akcií, ale podstatně se od sebe liší díky přístupům, které používají.

Tvůrci indexů, jako jsou MSCI a S&P, obvykle používají k výběru a vážení cenných papírů hodnocení (nebo skóre) ESG. Tato hodnocení poskytuje buď externí společnost specializující se na výzkum a analýzu ESG, nebo je to zajištěno interně, pokud má indexová společnost potřebné zdroje a odborné znalosti.

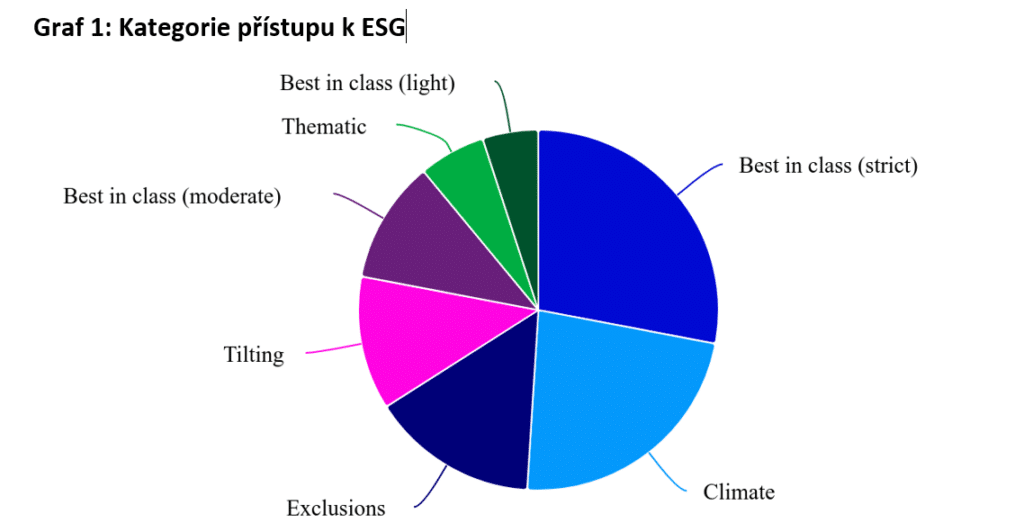

ETF, která se řídí přísným přístupem „best in class“, tvoří na základě objemu držených aktiv největší část trhu ESG ETF. V roce 2022 a zatím i v roce 2023 však nejvíce aktiv shromáždily „klimatické“ ETF. Při analýze se zaměříme na sledované podkladové indexy, protože většina ESG ETF je spravována pasivně.

Různé přístupy, různé cíle

V první fázi sestavování jakéhokoli indexu ESG se odstraní všechny cenné papíry společností, které se podílejí na činnostech nebo odvětvích, jež poskytovatel indexu definoval jako kontroverzní, obvykle včetně zbraní, uhlí a tabáku. Některé indexy budou mít krátký seznam vyloučených podniků, zatímco jiné budou mít seznam delší, takže investoři by si měli v této fázi procesu ověřit, co je z indexu odstraněno. Obecně platí, že čím více cenných papírů je vyřazeno, tím více se bude výkonnost indexu ESG pravděpodobně odchylovat od výkonnosti mateřského indexu.

Indexy, které používají přístup založený na vyloučení, obvykle postupují ve dvou krocích:

1. Vyřazení cenných papírů z mateřského indexu na základě kritéria obchodní činnosti,

2. Převážení zbývajících cenných papírů (obvykle podle jejich tržní kapitalizace).

Záměrem „přístupu vyloučení“ je obvykle vytvořit profil indexu podobný profilu mateřského indexu, ale bez cenných papírů považovaných za nepřijatelné, jak je definuje poskytovatel indexu v metodice indexu. Tento typ přístupu téměř jistě povede k tomu, že index bude zahrnovat cenné papíry s nízkým ESG skóre nebo cenné papíry, které se podílejí na obchodních činnostech, jež mohou být vyloučeny přísnějšími přístupy ESG.

Přístup založený na vyloučení rovněž nebude zahrnovat žádné „pozitivní“ posílení, jako je například vyšší váha v indexu pro společností, které mohou mít větší skóre ESG nebo které generují víc ekologických příjmů. ETF, které se řídí indexem založeným na vyloučení, mohou být někdy označovány jako fondy se zlehčeným přístupem k ESG.

Cílem indexů, které využívají odlišný přístup tzv.: tilting, je rovněž poskytnout podobné charakteristiky jako mateřský index, ale s metodikou, která má zlepšit celkové skóre ESG nebo jiné relevantní ukazatele, jako je například nižší uhlíková náročnost nebo zvýšení ekologických výnosů ve srovnání s mateřským indexem. Jak již bylo uvedeno, první krok v přístupu, který tyto indexy uplatňují, bude často stejný jako v případě vyloučení:

1. Vyřazení cenných papírů z mateřského indexu na základě kritérií obchodní činnosti,

2. Na zbývající cenné papíry se použije převažující faktor na základě skóre ESG (obvykle ve srovnání s obdobnými cennými papíry), přičemž cílem je

- Zvýšit váhu těch, které mají nadprůměrné skóre

- Snížit váhu těch, které mají podprůměrné skóre.

Metodika indexu bude definovat cíle a vysvětlovat mechaniku vyvážení, ale obecně bude zvyšovat váhu určitých cenných papírů a snižovat váhu jiných. Přístup Tilting účinně odměňuje společnosti, které dosahují příznivých výsledků v oblasti ESG, a trestá ty, které zaostávají (stále však má expozici vůči zaostávajícím společnostem, ale se sníženou váhou).

Indexy, které používají tzv. přístup Best-in-class, jsou obvykle navrženy tak, aby se zaměřily na společnosti, které vykazují nejvyšší charakteristiky ESG v rámci svého odvětví, a zároveň zcela vyloučily společnosti s nejnižšími výsledky v oblasti ESG. Tento přístup opět obvykle začíná vyloučením:

1. Odstranění cenných papírů z mateřského indexu na základě kritérií obchodní činnosti,

2. Odstranění cenných papírů pod nějakou předem stanovenou hodnotou skóre ESG,

3. Převážení zbývajících cenné papíry podle metodiky indexu, což může zahrnovat optimalizaci nebo některé jiné techniky s cílem snížit chybu sledování.

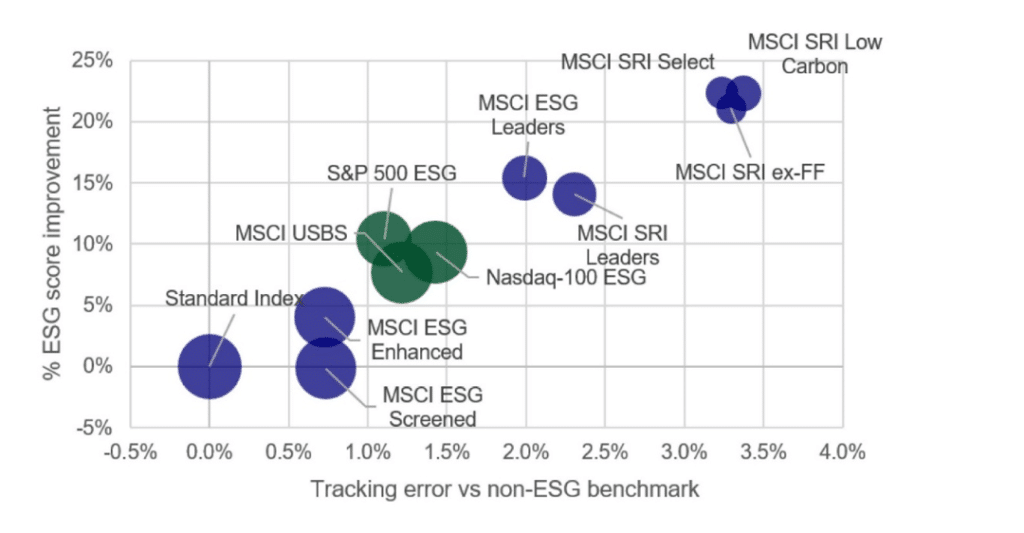

V závislosti na tom, kolik složek je odstraněno, lze obvykle očekávat, že se výkonnost těchto indexů bude od svého mateřského indexu odchylovat více než u jiných přístupů ESG. Cílem „nejméně přísných“ best-in-class přístupů může být zachycení přibližně 75 % mateřského indexu, zatímco cílem „nejpřísnějších“ verzí může být zachycení pouze 25 % nejvyšší tržní váhy vybrané na základě skóre ESG. Čím přísnější jsou kritéria výběru, tím více se pravděpodobně bude jeho výkonnost odchylovat od mateřského indexu.

Indexy zařazené do klimatické kategorie obecně budou dodržovat zásady regulačního rámce EU pro investiční fondy související s klimatem. Většina z nich bude patřit mezi benchmarky podle Pařížské dohody (PAB), zatímco menší počet bude patřit mezi benchmarky zaměřené na změnu klimatu (CTB). Evropská komise zavedla tyto referenční hodnoty, aby investorům poskytla větší transparentnost toho, jak indexy, které nesou tato označení, plánují dosáhnout svých cílů souvisejících s emisemi skleníkových plynů (GHG) a přechodem na nízkoemisní hospodářství.

– Indexy PAB jsou navrženy tak, aby plnily dlouhodobé cíle Pařížské dohody o změně klimatu. Index PAB musí představovat alespoň 50% snížení emisí skleníkových plynů (GHG) ve srovnání se svým mateřským indexem a zároveň musí splňovat 7% meziroční snížení.

– Indexy CTB jsou obecně považovány za méně přísné než indexy PAB. Například index CTB má jiné prahové hodnoty, jako je minimální snížení emisí skleníkových plynů o 30 % ve srovnání s jeho mateřským indexem (méně než minimální hodnota indexu PAB, která činí 50 %).

Poslední kategorií jsou tematické indexy, které se liší tím, že se spíše soustředí na úzkou část trhu, než aby nabízely širokou expozici. Příkladem jsou indexy zaměřené na čistou energii nebo i jiné indexy zaměřené na životní prostředí. Tematický index se obvykle snaží zachytit ty společnosti, které přispívají k dlouhodobému trendu nebo z něj těží. Některé indexy mohou obsahovat malý počet cenných papírů, zatímco jiné budou více diverzifikované. Za zvážení může stát i způsob, jakým je index konstruován. Index může například vážit složky podle tržní kapitalizace, tematické expozice nebo rovnoměrně rozložit expozici (rovnoměrné vážení).

„Snažili jsme se vám tímto poskytnout lepší pochopení různých přístupů, které používají indexy, na něž se mohou ETF ESG zaměřit. Žádný přístup není „lepší“ nebo „horší“, protože každý z nich se snaží naplnit jiné cíle. Nejdůležitějším hlediskem pro investory je, který přístup splňuje jejich vlastní cíle, a to jak z hlediska ESG, tak z hlediska finanční výkonnosti. Dalším krokem je pak najít ETF, který dokáže tuto výkonnost indexu zajistit co nejefektivněji,“ uzavírá Eva Miklášová, vedoucí distribuce ETF společnosti Invesco pro oblast střední a východní Evropy.

Zdroj: Invesco