Soukromý dluh se může stát důležitým zdrojem kapitálu pro evropské společnosti, protože banky v důsledku rostoucích sazeb a většího důrazu na regulační požadavky zpřísňují úvěrové požadavky.

Dohoda mezi UBS a Credit Suisse sice zažehnala bezprostřední hrozbu bankovní krize, ale po fúzi dvou největších evropských bank, krachu Silicon Valley Bank a dalších dvou menších amerických institucí je zřejmé, že sektor je pod tlakem a že problémy, kterým banky čelí, mohou trvat delší dobu.

„Nedomníváme se, že by hrozil kolaps celého bankovního systému: banky jsou nyní v silnější pozici než kdykoli před globální finanční krizi, mají lepší kapitálové krytí, jsou i silnější, co se týče ukazatelů krytí likvidity. Otřesy v některých částech bankovního trhu však pravděpodobně urychlí ústup od poskytování úvěrů podnikům – zejména rizikovějším firmám a středním podnikům – s tím, jak se zvyšují vlastní náklady na financování a zpřísňují se regulatorní požadavky. To může vytvořit další příležitosti pro soukromé zapůjčovatele, kteří by mohli nastoupit na místo bank,“ říká Michael Curtis, analytik Fidelity International.

Seismický posun

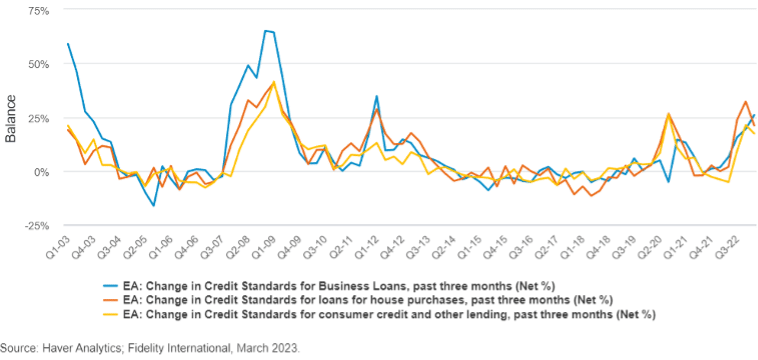

Ještě před sérií likvidních událostí v posledních několika týdnech se vyhlídky bank měnily. Průzkum ECB o bankovních úvěrech již upozornil na výrazné zpřísnění úvěrových standardů v Evropě, v prostředí rostoucích sazeb. Tento trend se po událostech posledních týdnů pravděpodobně jen zrychlí.

Rostoucí omezování bankovních úvěrů však sahá mnohem dále než k nedávným změnám sazeb. Jedním z důvodů, proč je bankovní sektor mnohem robustnější než v roce 2008, je restriktivní regulační prostředí, které se zde vytvořilo. Od doby velké finanční krize se velká část bankovní regulace zaměřila na požadavky bank při poskytování úvěrů, přičemž zejména Basel III zvýšil minimální kapitálové požadavky bank a omezil úroveň zadlužení. Po posledních pádech bank v Kalifornii a Švýcarsku se toto pravděpodobně ještě zpřísní.

To nemusí být nutně negativní pro větší, významné banky, které jsou již nyní pod přísným dohledem regulátorů, ale pád menší SVB by mohl zaměřit pozornost regulátorů na regionální a lokální banky – tradiční věřitele středně velkých firem – a zde bychom mohli být svědky nejprudšího poklesu objemu úvěrů. Ze všech financování pomocí unitranche sjednaných v Evropě v roce 2022 banky půjčily přibližně 45 % v Německu, 52 % ve Francii a 77 % v Rakousku/Švýcarsku.

Soukromá možnost

Po patnácti letech od velké finanční krize soukromí věřitelé posílili, takže podnikům mohou poskytnout alternativní zdroj financování.

„Domníváme se, že nyní – kdy se úvěry od bank budou ještě více omezovat a náklady na financování porostou – by role, kterou budou hrát soukromé dluhové trhy, mohla být ještě důležitější,“ uvádí Michael Curtis.

Poptávka po úvěrech ze soukromých rukou se v posledních letech zvýšila, protože věřitelé využili útlumu bank. Jen objem evropských aktiv přímo z úvěrů dosáhl v polovině roku 2022 216 miliard dolarů. Nedávné potíže Credit Suisse a zejména SVB nejenže vedly k odchodu významných konkurentů ze zápůjčního trhu, ale mohly by také znamenat, že se na sekundárním trhu objeví nové příležitosti pro soukromé investice.

„Náš pozitivní výhled, co se týče soukromých úvěrů, však nevyplývá pouze z šance převzít aktiva od bank, které se potýkají s problémy. Obecně očekáváme, že se na soukromých úvěrových trzích objeví obrovské příležitosti, a předpokládáme, že tento rok bude obzvláště atraktivní, co se týče obchodů,“ vysvětluje Michael Curtis.

Vzhledem k tomu, že nerovnováha mezi nabídkou a poptávkou se mění ve prospěch věřitelů, budeme pravděpodobně svědky transakcí s nižšími dluhy, lepší dokumentací a ochrannými opatřeními. S rostoucími základními sazbami i maržemi představují výnosy očištěné o riziko, které mají soukromí věřitelé k dispozici, atraktivní nabídku a s tím, jak se banky stále více vyhýbají riziku a ustupují od poskytování úvěrů, se tento trend bude pravděpodobně jen rozšiřovat.

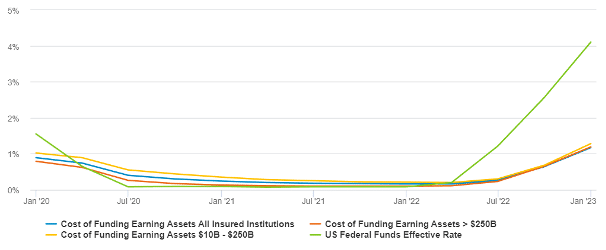

Odvětvové čtvrtletní náklady na financování výnosných aktiv podle velikosti aktiv představují anualizované celkové úrokové náklady z vkladů a ostatních cizích zdrojů jako procento průměrných výnosných aktiv na konsolidovaném základě. Zdroj: Bloomberg, FDIC; Fidelity International, březen 2023

Současná krize pravděpodobně nepřinese konec bankovního systému, jak ho známe. Mohla by však být začátkem nové kapitoly pro soukromé úvěry. To investorům umožní prozkoumat možná zajímavější dynamiku výnosů s ohledem na riziko.

Zdroj: Fidelity International

Důležité upozornění

Toto je propagační materiál. Tento dokument nesmí být bez předchozího souhlasu rozmnožován nebo rozšiřován.

Fidelity International poskytuje informace pouze o svých produktech a neposkytuje investiční poradenství na základě individuálních potřeb, jinak než konkrétně řádně stanovené oprávněnou společností při formální komunikaci s klientem.

Jako Fidelity International je označována skupina společností, které tvoří globální organizaci správy investic poskytující informace o produktech a službách v určených jurisdikcích mimo Severní Ameriku. Toto písemné sdělení není směřováno k osobám se sídlem ve Spojených státech a takové osoby nesmí podle něj jednat. Je určeno pouze osobám bytem v takové v soudní příslušnosti, kde jsou příslušné fondy povoleny k distribuci nebo tam, kde není takové povolení vyžadováno.

Všechny názory představují stanoviska společnosti Fidelity, není-li uvedeno jinak. Fidelity, Fidelity International a logo Fidelity International a symbol měny F jsou všechno ochrannými známkami společnosti FIL Limited.

Tento dokument nepředstavuje distribuci, nabídku nebo výzvu k využití služeb investiční správy společnosti Fidelity, ani nabídku ke koupi, prodeji nebo výzvu k nabídce ke koupi nebo prodeji jakýchkoli cenných papírů v jakékoli jurisdikci nebo zemi, kde taková distribuce nebo nabídka není povolena či by byla v rozporu s místními zákony nebo předpisy.

Odkazy v tomto dokumentu na konkrétní cenné papíry nelze vykládat jako doporučení ke koupi nebo prodeji těchto cenných papírů, ale jsou uvedeny pouze pro ilustraci. Investoři by rovněž měli vzít na vědomí, že vyjádřené názory již nemusí být aktuální a společnost Fidelity již mohla jednat. Průzkumy a analýzy použité v této dokumentaci shromažďuje společnost Fidelity pro své potřeby správce investic a je možné, že podle nich již bylo postupováno pro její vlastní účely. Tento materiál byl vytvořen společností Fidelity International.

Minulá výkonnost není spolehlivým ukazatelem budoucích výsledků.

Tento dokument může obsahovat materiály třetích stran, které jsou dodávány společnostmi, jež nejsou spojeny s žádným subjektem Fidelity (obsah třetích stran). Společnost Fidelity se nepodílela na přípravě, přijetí ani úpravě takových materiálů třetích stran a výslovně ani implicitně takový obsah neschvaluje ani nepodporovala.

Údaje nejsou auditované. Odborníci provádějící průzkum zahrnují společníky a analytiky. Doporučujeme, abyste si před uskutečněním jakéhokoli investičního rozhodnutí opatřili podrobné informace. Investice by měly být prováděny na základě aktuálního prospektu (v angličtině a češtině) a dokumentu KIID (Klíčové informace pro investory) – dostupný v angličtině a češtině, které jsou dostupné spolu s výročními a pololetními zprávami zdarma na https://www.fidelityinternational.com nebo od našich distributořů a našeho evropského Centra služeb v Lucembursku, sídlící na adrese FIL (Luxembourg) S.A. 2a, rue Albert Borschette BP 2174 L-1021 Luxembourg.

Fidelity Funds „FF“ je otevřená investiční společnost (SKIPCP) sídlící v Lucembursku, která disponuje akciemi různých tříd. Společnost FIL Investment Management (Luxembourg) S.A. si vyhrazuje právo ukončit nabízení podfondu a jeho podílových jednotek na trhu v souladu s článkem 93 písm. a) směrnice 2009/65/ES a článkem 32 písm. a) směrnice 2011/61/EU. Toto ukončení bude předem oznámeno v Lucembursku.Obchodní známky třetích stran, autorská práva a další práva duševního vlastnictví zůstávají majetkem jejich konkrétních vlastníků.

Investoři a potenciální investoři mohou získat informace o svých právech ve spojení se stížnostmi a soudními spory na tomto odkazu: https://www.fidelity.cz (v češtině).