Obavy, že investoři možná nemají dostatečné nástroje k tomu, aby zvážili dopady klimatických rizik na svá investiční portfolia rostou, a to zejména pokud to vnímáme z vrchní perspektivy. To je zásadní, protože předpoklady kapitálového trhu (CMA) se promítají do návrhů strategické alokace aktiv (SAA). Abychom pomohli překlenout tyto nedostatky, začleňujeme do naší analýzy makroekonomických a finančních rizik i klimatické scénáře.

V tomto shrnutí probíráme některé poznatky z nejnovějšího dokumentu Global Macro & SAA týmu Fidelity Global Macro Insights, který podporuje naši sérii „Race to net zero“ a jehož autory jsou Salman Ahmed, globální vedoucí oddělení makro a strategické alokace aktiv, Anna Stupnytska, globální makroekonomka, Edoardo Cilla, stratég CMA a Stefan Rusev, senior stratég SAA.

Odraz změny klimatu

Ruská invaze na Ukrajinu nabízí pohled na to, co by mohla způsobit neřízená transformace energetiky. Opožděné nebo rozdílné reakce na celosvětové úrovni narušují hospodářské aktivity, zvyšují nejistotu na finančních trzích a zvyšují transformační rizika. Ta přitom mohou přispět k inflaci. A jak jsme byli letos svědky, boj s inflací není snadný.

Domníváme se, že klimatické riziko je finanční riziko a mělo by být zahrnuto do předpokladů kapitálových trhů (CMA). Naše klimatické CMA v široce přijímaném rámci založeném na různých scénářích, které poskytuje Síť pro zelenější finanční systém (NGFS), což je celosvětová koalice zhruba 135 centrálních bank a orgánů dohledu. Rámec je postaven na šesti scénářích uspořádaných do tří kategorií: řízená transformace; neřízená transformace; a „horký svět“ (tedy situace, kdy částečné kroky nezajistí zastavení globálního oteplování).

Některé body našeho výzkumu

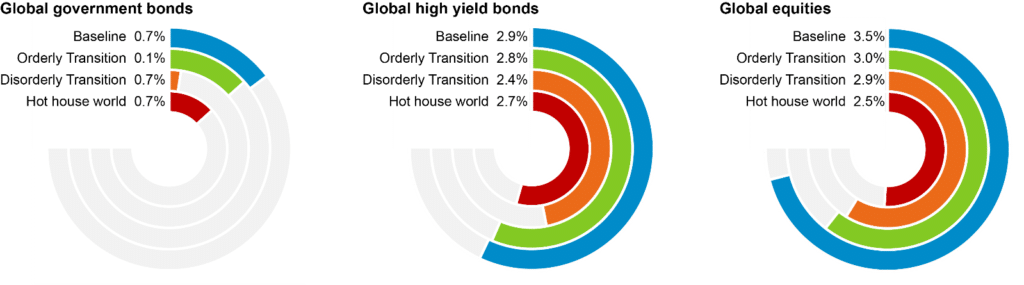

Změna klimatu zvyšuje nejistotu v globální ekonomice, a tím zvyšuje makroekonomická a finanční rizika, což má podstatný dopad na potenciál rizik a výnosů (viz obrázek 1). Například odhadované roční snížení výnosů globálních akcií mezi základním scénářem společnosti Fidelity, který je klimaticky neagresivní, a scénářem NGFS pro horký svět činí 100 bazických bodů, což v součtu za 10 let představuje přibližně 13 %.

Zdroj: Fidelity International, březen 2023. Pouze pro ilustrační účely. Předpoklady jsou denominovány v amerických dolarech a vycházejí z vlastního modelování CMA. Základní scénář se vztahuje k základnímu scénáři společnosti Fidelity, který se netýká klimatu. Spořádané scénáře NGFS předpokládají, že klimatické politiky budou zavedeny včas a postupně se zpřísní, aby se omezil nárůst průměrné teploty oproti předindustriální úrovni pod 2,0 °C. Neuspořádané scénáře NGFS odrážejí vyšší riziko transformace v důsledku opožděných a rozdílných opatření v oblasti klimatu. Scénáře NGFS „hot house world“ vedou k vážnému přírodnímu riziku v důsledku nedostatečných opatření ke zmírnění dopadů globálního oteplování. Poznámka: Desetileté období je od 28. února 2023.

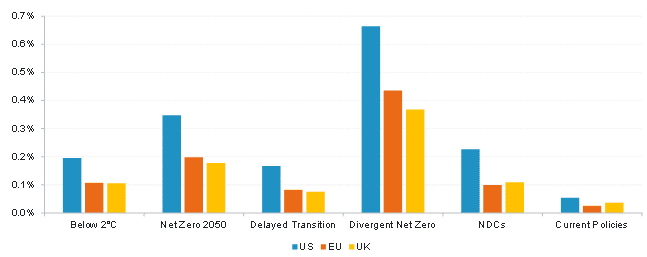

Potenciál růstu hrubého domácího produktu (HDP) je ve všech klimatických scénářích NGFS nižší ve srovnání s naším základním scénářem bez vlivu na klima, přičemž tento potenciál není rovnoměrně rozložen mezi různé regiony a scénáře. V dlouhodobém horizontu do roku 2050 je růst HDP ovlivněn ve spořádaných scénářích méně negativně, ve srovnání s neřízenou transformací a „horkým světem“.

To je do značné míry způsobeno tím, jak klimatická změna a přírodní rizika interagují s makroekonomickými proměnnými, jako je růst HDP, inflace a úrokové sazby. Například klimatická rizika zvyšují v příštím desetiletí riziko inflace (viz graf 2), což zvyšuje nejistotu v oblasti úrokových sazeb, protože centrální banky musí balancovat mezi řízením inflace a růstem HDP.

Zdroj: Fidelity International, březen 2023. Předpoklady vycházejí z vlastního modelování CMA. Pouze pro ilustrační účely. Poznámka: Desetileté období je od 28. února 2023 do 27. února 2033. Základní scénář se vztahuje k základnímu scénáři společnosti Fidelity, který se netýká klimatu. EU se vztahuje k hospodářské a měnové unii.

Klimatické riziko také různě ovlivňuje charakteristiky rizika a výnosu jednotlivých tříd aktiv. Pevný výnos je změnou klimatu ovlivněn méně, protože dopad na cenu je obvykle kompenzován vyšším výnosem, ačkoli velikost jednotlivých složek se může lišit. Naopak akcie vykazují větší citlivost na změnu klimatu vzhledem k tomu, že jejich ocenění je obvykle založeno na diskontovaných budoucích peněžních tocích, které jsou v případě scénářů neuspořádané transformace a „horkého světa“ nejvíce penalizovány v důsledku vyšších transformačních, resp. přírodních rizik.

Důsledky pro tvorbu portfolia

Pečlivé vyhodnocení klimatického rizika, které investoři podstupují – ať už úmyslně, nebo neúmyslně – v porovnání se základními faktory výkonnosti prostřednictvím různých klimatických scénářů, může investorům pomoci optimalizovat výnosy očištěné o riziko. Některé úvahy zahrnují následující:

- Při zahrnutí klimatických rizik do CMA se očekává širší soubor výsledků.

- Větší rozptyl a vyšší nejistota na úrovni regionů, zemí a odvětví v důsledku klimatických rizik mohou vyžadovat promyšlenější a dynamičtější provádění investičních strategií.

- Významné jsou také základní faktory ovlivňující výkonnost při integraci klimatických rizik do CMA. Tyto složky výnosu se mohou v průběhu času rovněž výrazně měnit.

- Volatilita některých regionů a tříd aktiv se pravděpodobně zvýší, pokud budou klimatická rizika integrována do CMA.

- Přírodní rizika a rizika transformace jsou vzájemně propojena a mohou se vyvíjet velmi nejistě, být nezvratná a mít rozdělení na krajích široké.

Podle našeho názoru může nedostatečné zohlednění klimatických rizik vést přinejlepším k mylným očekáváním výnosů. V horším případě mohou investoři přehlédnout rostoucí možnost negativních a systémových narušení finančního trhu s tím, jak se dopady změny klimatu rozšiřují a zesilují.

Zdroj: Fidelity International

Důležité upozornění

Toto je propagační materiál. Tento dokument nesmí být bez předchozího souhlasu rozmnožován nebo rozšiřován.

Fidelity International poskytuje informace pouze o svých produktech a neposkytuje investiční poradenství na základě individuálních potřeb, jinak než konkrétně řádně stanovené oprávněnou společností při formální komunikaci s klientem.

Jako Fidelity International je označována skupina společností, které tvoří globální organizaci správy investic poskytující informace o produktech a službách v určených jurisdikcích mimo Severní Ameriku. Toto písemné sdělení není směřováno k osobám se sídlem ve Spojených státech a takové osoby nesmí podle něj jednat. Je určeno pouze osobám bytem v takové v soudní příslušnosti, kde jsou příslušné fondy povoleny k distribuci nebo tam, kde není takové povolení vyžadováno.

Všechny názory představují stanoviska společnosti Fidelity, není-li uvedeno jinak. Fidelity, Fidelity International a logo Fidelity International a symbol měny F jsou všechno ochrannými známkami společnosti FIL Limited.

Tento dokument nepředstavuje distribuci, nabídku nebo výzvu k využití služeb investiční správy společnosti Fidelity, ani nabídku ke koupi, prodeji nebo výzvu k nabídce ke koupi nebo prodeji jakýchkoli cenných papírů v jakékoli jurisdikci nebo zemi, kde taková distribuce nebo nabídka není povolena či by byla v rozporu s místními zákony nebo předpisy.

Odkazy v tomto dokumentu na konkrétní cenné papíry nelze vykládat jako doporučení ke koupi nebo prodeji těchto cenných papírů, ale jsou uvedeny pouze pro ilustraci. Investoři by rovněž měli vzít na vědomí, že vyjádřené názory již nemusí být aktuální a společnost Fidelity již mohla jednat. Průzkumy a analýzy použité v této dokumentaci shromažďuje společnost Fidelity pro své potřeby správce investic a je možné, že podle nich již bylo postupováno pro její vlastní účely. Tento materiál byl vytvořen společností Fidelity International.

Minulá výkonnost není spolehlivým ukazatelem budoucích výsledků.

Tento dokument může obsahovat materiály třetích stran, které jsou dodávány společnostmi, jež nejsou spojeny s žádným subjektem Fidelity (obsah třetích stran). Společnost Fidelity se nepodílela na přípravě, přijetí ani úpravě takových materiálů třetích stran a výslovně ani implicitně takový obsah neschvaluje ani nepodporovala.

Údaje nejsou auditované. Odborníci provádějící průzkum zahrnují společníky a analytiky. Doporučujeme, abyste si před uskutečněním jakéhokoli investičního rozhodnutí opatřili podrobné informace. Investice by měly být prováděny na základě aktuálního prospektu (v angličtině a češtině) a dokumentu KIID (Klíčové informace pro investory) – dostupný v angličtině a češtině, které jsou dostupné spolu s výročními a pololetními zprávami zdarma na https://www.fidelityinternational.com nebo od našich distributořů a našeho evropského Centra služeb v Lucembursku, sídlící na adrese FIL (Luxembourg) S.A. 2a, rue Albert Borschette BP 2174 L-1021 Luxembourg.

Fidelity Funds „FF“ je otevřená investiční společnost (SKIPCP) sídlící v Lucembursku, která disponuje akciemi různých tříd. Společnost FIL Investment Management (Luxembourg) S.A. si vyhrazuje právo ukončit nabízení podfondu a jeho podílových jednotek na trhu v souladu s článkem 93 písm. a) směrnice 2009/65/ES a článkem 32 písm. a) směrnice 2011/61/EU. Toto ukončení bude předem oznámeno v Lucembursku.Obchodní známky třetích stran, autorská práva a další práva duševního vlastnictví zůstávají majetkem jejich konkrétních vlastníků.

Investoři a potenciální investoři mohou získat informace o svých právech ve spojení se stížnostmi a soudními spory na tomto odkazu: https://www.fidelity.cz (v češtině).