Paul Jackson, hlavní globální analytik společnosti Invesco

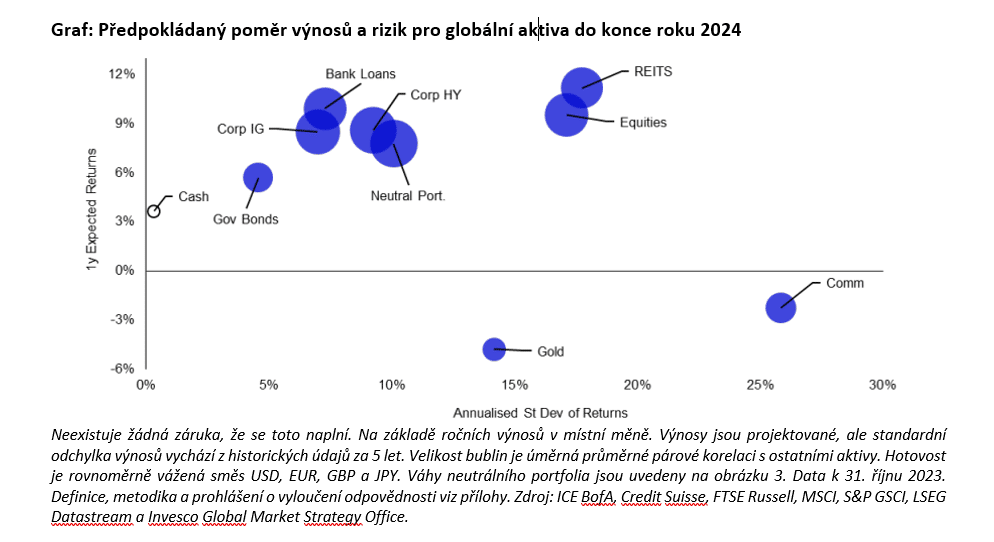

Vzhledem k našemu názoru, že rok 2024 přinese mnohem nižší úrokové sazby, očekáváme lepší výnosy u aktiv s pevným výnosem a také to, že rizikovější aktiva budou těžit z nižších sazeb a dalších vyhlídek na růst. Celkově předpokládáme nejlepší výnosy od roku 2019 i u dalších aktiv. V důsledku toho snižujeme v rámci naší modelové alokace aktiv hotovost na nulu, zatímco zvyšujeme váhu u investičního stupně, vysokého výnosu (rizikových aktiv), bankovních úvěrů a REITS (vše nadváha) a akcií (stále podváha). Preferujeme aktiva evropských a rozvíjejících se trhů (EM).

Podle našeho názoru:

- Sazby u hotovosti jsou vyšší než před nějakou dobou, ale myslíme si, že existují lepší možnosti. Snižujeme na nulu.

- Korporátní dluhopisy investičního stupně (IG) jsou atraktivním kompromisem mezi rizikem a výnosem. Zvyšujeme na maximum.

- Bankovní úvěry rovněž nabízejí atraktivní kompromis mezi rizikem a výnosem. Zvyšujeme váhu na Overweight – nadvážené.

- Korporátním rizikovým akciím (HY) se obvykle daří v době hospodářského oživení. Zvyšujeme na Overweight.

- Akcie nabízejí slušný potenciál, ale ne na bázi rizika. Zvyšujeme, ale zůstáváme na Underweight.

- Nemovitosti (REITS) mají potenciál přinést nejlepší výnosy. Zvyšujeme na Overweight.

- Výnosy státních dluhopisů jsou vyšší než po nějakou dobu, ale dáváme přednost jiným aktivům. Zůstáváme na Underweight.

- Komoditám by mohlo pomoci oslabení dolaru, ale některé jsou drahé. Zůstáváme na nule.

- Zlatu mohou pomoci klesající výnosy a oslabující dolar, ale je drahé. Zůstáváme na nulové úrovni.

- Z regionálního hlediska upřednostňujeme Evropu a EM (přijímáme riziko).

- Očekáváme oslabení amerického dolaru a částečně se zajišťujeme investicemi do jenu.

Naše nejlepší aktiva ve své třídě pro rok 2024 (na základě předpokládaných výnosů v CZK)

- Cenné papíry rozvíjejících se trhů s investičním stupněm

- Bankovní úvěry v USA

- Akcie v eurozóně.

Ekonomiky byly v průběhu roku 2023 odolnější, než jsme očekávali, ale domníváme se, že zpomalují. Myslíme si také, že inflace bude klesat, i když méně plynule než v roce 2023, a že hlavní západní centrální banky začnou ve druhém čtvrtletí roku 2024 uvolňovat měnovou politiku. Historie naznačuje, že jakmile Fed začne s uvolňováním, bude postupovat rychle. Defenzivních aktiva s pevným výnosem budou pravděpodobně podpořeny vysokými výnosy (nebo vyššími než v minulých letech) a pak poklesem těchto výnosů, který podle našeho názoru půjde ruku v ruce s uvolňováním prováděným centrálními bankami (což znamená býčí strmost). Riziková aktiva mohou začátkem roku 2024 trpět v důsledku oslabení ekonomik a kvůli očekávání jasných kroků ze strany centrálních bank, ale v průběhu roku předpokládáme lepší výkonnost. Základem našich predikcí ohledně alokace aktiv pro rok 2024 jsou následující předpoklady:

- Globální růst HDP zpomalí a poté se zotaví

- Globální inflace klesne, ale zůstane nad cíli mnoha centrálních bank

- Hlavní západní centrální banky začnou snižovat sazby během 2. čtvrtletí 2024

- Výnosy dlouhodobých vládních dluhopisů klesnou, ale výnosové křivky budou strmější

- Úvěrové marže se v USA rozšíří, ale v Evropě to bude smíšené, nesplácené úvěry porostou

- Marže bankovních úvěrů budou stabilní, ale nesplácené úvěry porostou

- Růst dividend akcií a REIT se zmírní, ale pohyby výnosů jsou smíšené

- Dolar oslabí, protože Fed ukončí zpřísňování

- Komodity budou smíšené, protože globální ekonomika zpomalí a dolar oslabí.

Asi nejdůležitější prognózou je, že úrokové sazby Fedu a ostatních západních centrálních bank do konce roku 2024 výrazně klesnou. Očekáváme, že to sníží výnosy dlouhodobých dluhopisů, přičemž americký dolar oslabí, protože Fed zvýšil sazby víc a inflace v USA klesá před ostatními zeměmi. Domníváme se, že tato kombinace by mohla zlatu během roku 2024 pomoci. Mohla by také podpořit další komodity (i když ty, které jsou citlivé na hospodářský cyklus, mohou zůstat na začátku roku pod tlakem) a mohla by pomoci aktivům na rozvíjejících se trzích. Ačkoli jsou naše předpokládané výnosy tak ambiciózní, jako již delší dobu nebyly (při pohledu na všechna aktiva), jsou do jisté míry zmírněny tím, že některá riziková aktiva jsou již v sobě promítají očekávané hospodářské oživení.

Naše optimalizace jednoznačně upřednostňuje úvěry investičního stupně (IG) a bankovní úvěry, zatímco zlato, komodity a akcie jsou v nemilosti. Přikláníme se nyní na rizikovější stranu (vzhledem k našemu názoru, že během roku 2024 dojde k prudkému poklesu základních úrokových sazeb). Proto jsme se v rámci naší modelové alokace aktiv rozhodli snížit alokaci hotovosti na nulu (z 10 %). Ačkoli jsou sazby hotovosti vysoké a v případě krátkodobé volatility (kterou očekáváme) může hrát užitečnou diverzifikační roli, předpokládáme lepší výnosy v roce 2024 u jiných aktiv. Tyto hotovostní rezervy jsou rozmístěny tak, aby doplnily alokace v IG, bankovních úvěrech, HY, akciích a nemovitostech (REITS), přičemž tato aktiva jsou záměrně uvedena ve vzestupném pořadí podle volatility. U IG se zvyšuje na maximálně povolených 20 %, přičemž se upřednostňují USA a EM, ačkoli již byly na maximálních alokacích (nyní zvyšujeme váhu eurozóny na další Overweight a váhu Japonska na Neutral).

V rámci spektra rizik zvyšujeme alokaci bankovních úvěrů na 7 % (z 6 %), a to přidáním v USA. To je nadvážené, ale vyhýbáme se překročení maximálních 8 % kvůli riziku nesplácení a kvůli tomu, že krátká durace může působit proti při poklesu sazeb. V roce 2023 high yield vyvíjely lépe, než jsme očekávali. Navzdory naší prognóze rozšiřujících se spreadů a vyšší míry selhání jsou očekávané výnosy slušné. Alokaci zvyšujeme na 8 % (z neutrálních 5 %). Rovněž zvyšujeme akciovou alokaci, ale zůstáváme na Underweight 37 % (z 34 %). Ačkoli akcie obvykle dosahují dobrých výsledků při ekonomickém vzestupu, v roce 2023 již zazářily a obáváme se krátkodobé volatility. Dále je kvůli roztaženému ocenění amerických indexů těžké být optimistický ohledně globálních akciových výnosů. Přidáváme do Evropy a nadále upřednostňujeme rozvíjející se trhy (včetně Číny).

Akceptujeme riziko a zvyšujeme alokaci do nemovitostí (REITS) a to dále převažujeme na 6 % (z 5 %), přičemž upřednostňujeme USA a Velkou Británii. Vidíme rizika, ale myslíme si, že hodně záleží na ceně. Jinak neměníme alokaci Underweight (22 %) do státních dluhopisů, přičemž nadále preferujeme trhy USA a rozvíjející se trhy (nikoliv Čínu). Nulovou alokaci ponecháváme také ve zlatě a komoditách (ceny jsou podle našeho názoru zvýšené). Z regionálního hlediska máme nadvážená evropská a EM aktiva. Zachováváme částečné zajištění z amerického dolaru do japonského jenu, protože věříme, že s normalizací BOJ dojde k jeho růstu. Samozřejmě se můžeme mýlit, proto zvažujeme dva alternativní scénáře: „tvrdé přistání“ a „měkké přistání. „Tvrdé přistání“ by podle našeho názoru zvýhodnilo defenzivní aktiva, zatímco „měkké přistání“ by podpořilo cyklická aktiva.

Autor Paul Jackson bude k vidění v Praze, 4. 1. 2024 na konferenci Investiční fórum.

Zdroj: Invesco